利率掉期

利率掉期(英语:Interest Rate Swap,简称:IRS,香港称作利率互换,台湾称作利率交换[1]),指债信评等不同的筹资者,立约掉期相同期限、相同金额债务之利息流量,以共同节省债息、降低融资总成本的规避利率风险行为。

在利率掉期契约中,是以不同的利率指标(浮动或固定利率)作为掉期标的,不过,虽然计息方式改变,但却不需交换双方的原始本金,而仅就利息差额进行结算(Netting Settlement);换言之,利率掉期的风险仅在于净现金流量的部分。利率掉期的基本交易型态为固定利率与浮动利率(Fixed-Floating Swap)的掉期,亦称为Plain Vanilla IRS,市场上尚有牵涉不同浮动利率指标间的掉期,如基差掉期(Basis Swap)等,完全视交易双方对利率指标之选择,较常见的浮动利率指标为LIBOR。利率掉期通常起于交易两造之债信评等不同,致带来融资成本上的差异。另外,对未来利率走势的看法不同,亦为产生利率掉期的原因。此外,由于利率掉期系属长期资本性交易,有助于企业取得特定成本的资金,亦可协助企业锁住利率水平,调整其资产负债结构,因此已被普遍作为目前国际间长期资本性交易的对冲工具。近年来,利率掉期已成为掉期市场中最热门的商品,约占全部掉期契约的80%。 [2][3][4]

运用范例

公司与银行

利率掉期为掉期利息流量的一种远期合约,交易双方以不同的利率指标(含浮动、固定利率)作为掉期标的,定期掉期利息,利息收付频率依双方约定,契约期限原则上最短1年,最长视各币别流动性而定[5]。一般来说,利率掉期多不涉及本金上的掉期,本金只是作为利息的计算基数。

例如:客户于银行有一笔三年期新台币1亿元浮动利率借款,借款利率为3个月期TAIBOR加码1%,为规避利率上涨风险,可与银行签订新台币利率掉期契约,将浮动利率借款转变为固定利率借款。

- 利率掉期条件

本金新台币(TWD) 1亿元。

每三个月为一期,掉期一次利息,为期三年。

客户每期按3个月期TAIBOR(Taipei Interbank Offered Rate,台北金融业拆款定盘利率)收取浮动利率利息[6][7]。

客户每期按1.20% p.a.(年利率 简写 p.a.)支付固定利率利息。

- 客户利率掉期交易每期利息收付差额计算

以第一期为例,假设第一期(Q1)TAIBOR 为0.87%,实际天数为91天:

固定利息支出:TWD 1亿 × 1.20% × 91 / 365 = TWD 299,178

浮动利息收入:TWD 1亿 × 0.87% × 91 / 365 = TWD 216,904

利息差额:TWD 216,904 – TWD 299,178 = TWD - 82,274

- 承作IRS的对冲效益

第一期客户需净支付TWD 82,274予银行,故IRS(利率掉期交易)的期初阶段将会增加客户的借款成本,亦为对冲成本,而当 TAIBOR 超过1.20%时,客户即开始享受承作IRS的对冲效益。经 IRS 交易后,客户借款利率由3个月期 TAIBOR 加码1%,变为固定利率2.20%。

公司与公司

利率掉期是一种场外交易,合约条款弹性很大,交易对手可以不只两位,掉期的计息方式也可以有多种设定。许多公司进行利率掉期,是因为可以与交易对手各取所需(按照自己希望的方式收取或支付利息) ,有时还可以借此降低利息成本[8]。

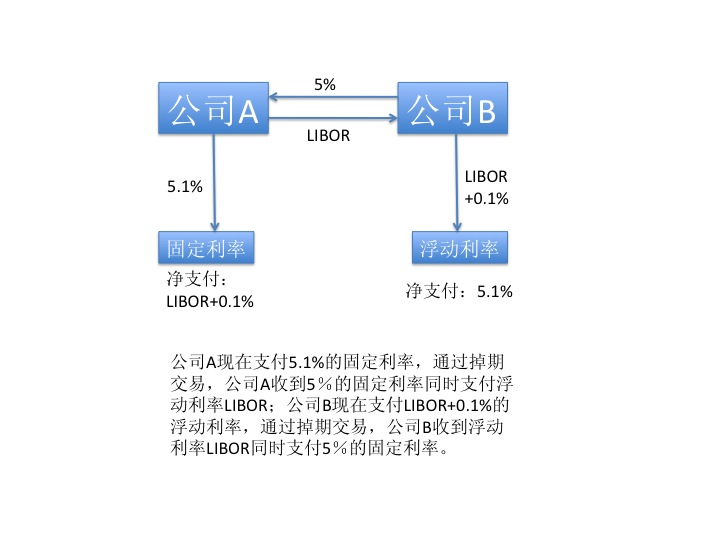

例如:A公司有一笔债务,按美元三个月期LIBOR+2.5%的浮动利率付息,该公司预期LIBOR将上涨,希望锁定利息、成本。B公司目前有一笔债务,按9.5%的固定利率付息,希望转换成以美元三个月期LIBOR为基准的浮动利息。

- 利率掉期条件

两公司签订一份利率掉期合约,A公司按约定的名义本金,以10%的固定利率向B公司付息,B公司则按照LIBOR+2.0%的浮动利率向A付息。

- 承作IRS的对冲效益

如此一来,A公司两笔LIBOR浮息一收一付,净付出0.5%,加上支付B的10%固定利率,债务成本从浮息转为10.5%的固定利率。

而B公司两笔固定利率的利息一收一付,净赚0.5%的利差,加上支付A的LIBOR+2%,债务成本从固定利率转为LIBOR+1.5%的浮息。

负债转换

利率掉期交易中的负债转换(liability driven)等同于一方将定期支付固定利率的负债转换成支付浮动利率的负债,另一方将定期支付浮动利率的负债转换成支付固定利率的负债,负债的名义本金(Notional Principal)是一定的。

{kind=link}

资产转换

利率掉期交易中的资产转换(asset driven)等同于一方将定期收入固定利率的资产转换成收入浮动利率的资产,另一方将定期收入浮动利率的资产转换成收入固定利率的资产,资产的名义本金(Notional Principal)是一定的。

{kind=link}

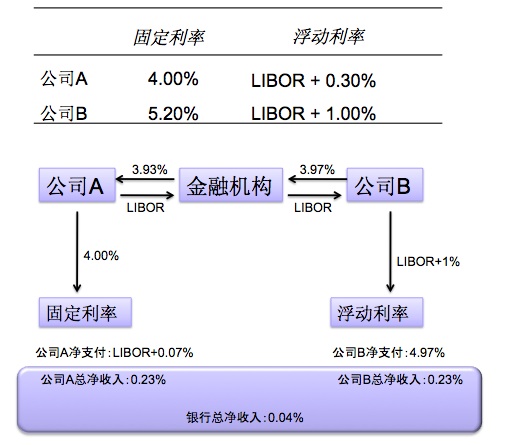

下例实际就是由于A借固定利率、B借浮动利率时的双方总成本(Libor+1.00%+4.00%)小于反过来做的成本(5.20%+Libor+0.30%),因而如果双方都有需要(A想要浮动利率,B想要固定利率)时就可以进行负债转换掉期交易,以降低成本。

{kind=link}

- 公司A原先借贷的固定利率为4%,浮动利率为LIBOR+0.3%;公司B原先借贷的固定利率为5.2%,浮动利率为LIBOR+1%。金融机构的费用为名义本金(notional principal)的0.04%。

- 公司A在固定利率上有相对优势,公司A原先支付固定利率4%,想要转换成支付浮动利率LIBOR。

- 公司B原先支付浮动利率LIBOR+1%,想要转化为支付固定利率。

- 计算差额(spread):A与B的固定利率差额为5.2%-4%=1.2%,浮动利率差额为LIBOR+1%-LIBOR-0.3%=0.7%,质量差额(quality spread)为1.2%-0.7%=0.5%.

- 在质量差额中,金融机构会获取其中的0.04%,剩下0.5%-0.04%=0.46%,剩下的0.46%中A与B将会各盈利其中的一半0.46%/2=0.23%。

- 就公司A而言,假设将会从金融机构获取固定利率A%,那么公司A的净支付为4%+LIBOR-A%,净盈利为(LIBOR+0.3%)-(4%+LIBOR-A%)=0.23%,解净盈利的方程,得到A%=3.93%。

- 就公司B而言,假设将会向金融机构支付固定利率B%。那么公司B的净支付为B%+LIBOR+1%-LIBOR=B%+1%,净盈利为5.2%-(B%+1%)=0.23%,解净盈利的方程,得到B%=3.97%。

- 将A%=3.93%、B%=3.97%带入得到:公司A净支付为LIBOR+0.07%(原先支付4%),公司B净支付为4.97%(原先支付LIBOR+1%)。

金融机构的加入

由于金融市场的多元需求,掉期交易在不停的发展。公司的不同规模以及不同需求使得公司在借贷方面的情况不同。很多机构或者公司由于有很好的信用评级,所以可以以很低的固定利率获得贷款;很多公司由于信用评级不是很好,但是这些公司可以很好的短期通过商业票据以及银行信用额度(bank line of credit)等来以浮动利率借贷。两个不同的公司由于各自在浮动利率和固定利率有相对优势(comparative advantage),形成了利率掉期交易的条件。这时候,金融机构的加入为掉期交易调供了互利的平台,同时金融机构在质量差额(quality spread)里获取利润。

参见

- 掉期交易

- 货币交叉盘掉期

- 股本掉期

- 外汇掉期

- 方差掉期

- 信用违约掉期

参考资料

- ^ 利率交換. 金融监督管理委员会-银行局. 2004-12-14 [2021-05-07]. (原始内容存档于2021-05-12) (中文).

- ^ 中華票券全球資訊網 ─ 利率交換(Interest Rate Swap). www.cbf.com.tw. [2021-05-07]. (原始内容存档于2021-05-13).

- ^ Li, Rongqian. 國際金融小辭典 Chu ban. 台湾: Tai wan jin rong yan xun yuan. 2009-03-01. ISBN 9789572028865.

- ^ 简忠陵〡凯基证券债券部副总经理. 利率交換交易實務與國際發 展趨勢及借鏡. 证券柜台. 2011-06 [2022-04-05]. (原始内容存档于2021-05-07).

- ^ 利率交換. 兆丰国际商业银行. [2021-05-07]. (原始内容存档于2021-05-07) (中文).

- ^ 中央銀行-中文版-雙語詞彙-台北金融業拆款定盤利率. 中国中央银行万维网. 中国中央银行. [2021-05-07]. (原始内容存档于2021-05-07).

- ^ TAIBOR專區. 中国银行公会. 中国银行商业同业公会全国联合会. [2021-05-07].

- ^ 財經詞彙─利率交換(Interest Rate Swap)(I.9). CFP中文读书会. [2021-05-07]. (原始内容存档于2021-05-07) (英语).